総務省のキャッシュレス・ポイント還元事業もまもなく終了。

この効果も手伝ってか、ミニマリスト界隈でなくてもキャッシュレス決済が定着してきているように感じます。

村上

僕もマネーフォワード(家計簿アプリ)をみると決済の98%ぐらいがキャッシュレスです。

先月の支出記録を見ると現金の利用はカード決済に対応していない歯医者さんで払った約2,000円のみで、あとは全部電子マネーかクレジットカード決済でした。

そんなキャッシュレス決済の内訳を見てみると、大半を占めていたのが「Kyash」による決済です。

Kyashの素晴らしさは各所で語られていますが、僕も2018年8月に使い始めて以来すっかり手放せなくなっているので、今回は改めてKyashの良さを語ってみます。

目次

券面のデザインがミニマルでかっこいい

機能やサービスとは無関係ですが、まずはこれですね。

普通は表面にクレジットカード番号や名前、それに有効期限などが表記されていますが、なにもありません。

すべて裏面に記載されています。このミニマル感がまず最高です。

すでに持っているクレジットカードからチャージすることでポイントを2重に得られる

Kyashはクレジットカードからチャージして使うタイプの決済アプリ。

チャージするとクレジットカード側でポイントがつき、そのチャージ分を使うときにKyash側でも1%のポイントがつきます。

1ヶ月で12万円を超えるまでは常に1%がKyashポイントとして還元されます。

カードの種類問わずオートチャージができる

残高が少なくなったからといって事前にチャージしておく必要はありません。

残高がゼロになるとその瞬間クレジットカードからチャージしてくれるので、基本的にはずっと残高ゼロのまま使っていても問題なし。

比較対象として、Suicaの場合はViewカードのみオートチャージ対応でその他のクレジットカードを連携しても手動でチャージする必要があります。

リアルカード・スマホ・Apple Watchすべてで同じカードとして使える

iPhoneのApple Payにも登録できるので、おサイフケータイとしても利用可能です。

Apple Pay上ではQUICPay扱いになるので、決済時は「QUICPayで」と言いましょう。

マネーフォワードと連携すると、使途不明だった項目が出てくる

モバイルSuicaをメインにしてた頃の悩みがこれでした。家計簿アプリに連携しても、すべて「物販」と表示されてどこで使ったお金なのかさっぱりわかりません。

でもKyashで決済すると、なぜか店名などがちゃんと表示されます。

理由はわかりませんが、これがすごく助かります。

決済完了までに時間がかかるのは不満

ここからはネガティブなポイントですが、「Kyash」は、店頭で決済するときに普通のクレジットカードと比べ承認までにかかる時間がちょっと長いです。

普通のカードは端末に通せば5秒もかからず承認されてレシートが出てきますが「Kyash」の場合は体感で倍以上待たされます。特に飲食店との相性が悪いのか、ひどい時は20秒ぐらいかかる場合も。

確かに「Kyash」の残高を超えて決済する場合は、その瞬間にオートチャージが走るので物理的に時間がかかるのは理解できます。でもプリペイドで入れた残高の金額内で決済したときも同じぐらい待たされるのは謎です。

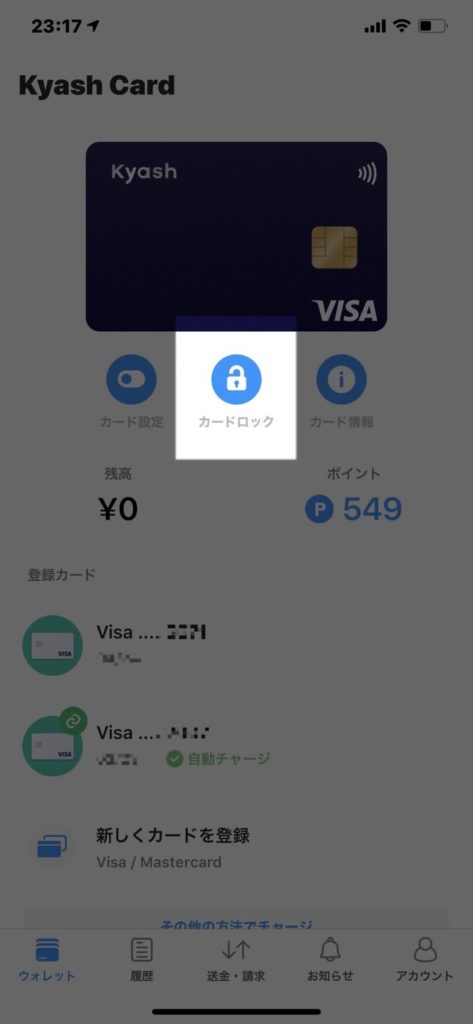

セキュリティ対策はわかりやすい

Kyashカードはリアルカードも含めてアプリで管理できるので、たとえばカードを紛失してもアプリからすぐに利用停止の設定ができます。

スキミング被害に備えて、実店舗ではメインのクレジットカードではなくKyashカードを使うようにしておけば、もしカード情報を盗まれても同じように対策が打ちやすいですね。

便利ゆえの不安要素も

全体的には便利な「Kyash」ですが、サポート体制含めてまだ万全なサービスとは言えません。たしかにカードの停止だけならアプリからすぐできるのですが、その他にも欠点があります。

チャージ分に補償がない

プリペイドでチャージした金額に対して補償がありません。つまり5万円チャージした状態で不正利用に遭うと取り返せない可能性が高いです。

完璧な回避策ではありませんが、推奨されるのはチャージしないことでしょうか。僕も基本的には残高をゼロにしておいて利用のたびにオートチャージがかかるようにしています。

電話窓口がない

これも地味に不安ですね。メール窓口はあるのですが、トラブル時に素早い対応が受けられない可能性もあります。緊急用の電話サポート体制は早く整えてもらいたいですね。

お店によって使えない場合がある

これは「Kyash」の性質上しかたない面でもありますが、オートチャージ機能があるものの基本的にはプリペイド式のカードなので、毎月のスマホ代など一部のサービスで利用できないケースもあります。そういう時は素直に普通のクレジットカードを使いましょう。

まとめ

セキュリティ面にやや不安はあれど、利便性も高いので個人的にはおすすめです。

キャッシュレス決済がさらに快適になるのは間違いないので、リスクと利便性を天秤にかけて自分で判断したうえでぜひ使ってみてください!

2 件のコメント

Kyash は不正利用の補償なし。

電話対応窓口すらなくサポート体制は弱い。

プリペイドカードであるため、ガソリンスタンド、ホテル、レンタカーなど使えない 箇所も沢山あります。

脆弱性を突かれて、不正利用が多数報告されています。

ご指摘ありがとうございます。

確かに不安要素もありますので、追記しました!